1 Introducción

Un orden económico más equilibrado exige una mayor independencia de estos instrumentos, lo que implica necesariamente la diversificación de las monedas de liquidación, el desarrollo de sistemas de pago transfronterizos y el fortalecimiento de los acuerdos regionales.

Existen diferentes mecanismos que permiten realizar transacciones comerciales en moneda local entre países, los cuales abarcan distintos arreglos institucionales y operativos. Hay iniciativas para promover la financiación en moneda local; sin embargo, en el caso de Brasil, la elevada tasa de interés real, en comparación con las tasas internacionales, exige un análisis cuidadoso de costo-beneficio entre el diferencial de tasas de interés y el riesgo cambiario. Las iniciativas de liquidación en moneda local son más prometedoras, ya que se centran principalmente en reducir los costos operativos, simplificar los flujos de pago y disminuir la dependencia de monedas de terceros, sin implicar una exposición significativa a riesgos financieros adicionales.

Existen acuerdos de compensación, en los que los pagos entre países se centralizan en una cámara de compensación y solo se liquida el saldo neto entre los bancos centrales, lo que reduce la necesidad de divisas y el volumen de transacciones cambiarias. Los Acuerdos de Crédito Recíproco (ACR), por su parte, constituyen un mecanismo tradicional de la Asociación Latinoamericana de la Integración (ALADI), mediante el cual los bancos centrales otorgan crédito mutuo para la liquidación periódica de operaciones comerciales entre los países participantes, con transacciones realizadas en monedas locales y posterior liquidación de saldos. También existe la posibilidad de liquidación directa en monedas locales: las empresas pueden contratar y liquidar operaciones directamente en reales o pesos, siempre que existan bancos corresponsales autorizados, un mercado cambiario funcional entre las monedas y un marco regulatorio compatible en ambos países. Adicionalmente, los swaps de divisas entre bancos centrales consisten en acuerdos de cambio de divisas diseñados para garantizar la liquidez y facilitar las transacciones comerciales o financieras en moneda local, especialmente durante períodos de mayor volatilidad. También es posible utilizar una unidad de cuenta regional no circulante, creada exclusivamente para registrar y liquidar flujos comerciales, con posterior liquidación en monedas nacionales, así como la integración de sistemas de pago, como la conexión entre sistemas nacionales, que permite pagos transfronterizos inmediatos en monedas locales, con una reducción de intermediarios y costos de transacción.

Mercosur utiliza un Sistema de Pago en Moneda Local (SML), un acuerdo bilateral que permite a exportadores e importadores facturar, pagar y recibir en sus propias monedas, sin necesidad de conversión a una moneda de terceros, como el dólar. Sin embargo, este mecanismo está infrautilizado y enfrenta desafíos. Se está produciendo un cambio estructural en los sistemas de pago nacionales, que implica una fuerte innovación tecnológica, lo que impulsa la reestructuración de los sistemas de pago transfronterizos. Existen diversas iniciativas regionales y globales que ya se han orientado en esta dirección, como se analizará en las siguientes secciones.

2 El contexto global

La arquitectura financiera global actual comenzó a diseñarse en el siglo XX, a partir del surgimiento de Estados Unidos como potencia económica mundial. Esta arquitectura se basa en varios pilares, siendo el dólar como moneda internacional el principal, pero también existe una amplia gama de mecanismos financieros establecidos, como SWIFT. El aumento de las tensiones geopolíticas ha propiciado la instrumentalización de esta arquitectura con fines políticos, generando riesgos para la soberanía financiera de las naciones.

2.1 El dólar como moneda internacional

A partir del Acuerdo de Bretton Woods de 1944, el patrón oro fue reemplazado en el sistema financiero internacional por el dólar. En ese momento, el dólar mantuvo su patrón oro y se convirtió en la moneda mundial. Esta reconfiguración del sistema financiero internacional encontró cierta resistencia, pero las propuestas disidentes —como la de John Maynard Keynes, defendida por Gran Bretaña en la Conferencia de Bretton Woods, para reformar la arquitectura monetaria y financiera internacional en el período de posguerra mediante la creación de una cámara de compensación mundial, la Unión Internacional de Compensación (UCC), y una moneda internacional cuya emisión no fuera privilegio de ningún país, el bancor (Keynes, 1980)— no fueron adoptadas.

A lo largo de la década de 1960, Eichengreen (2011) destaca que hubo resistencia al papel internacional del dólar, liderada por el entonces presidente francés Charles de Gaulle y su ministro de Finanzas, quienes criticaron lo que denominaron el privilegio exorbitante de la moneda estadounidense en el sistema monetario internacional. Estos actores abogaron por la reanudación de un régimen monetario basado en el oro como forma de contener los desequilibrios asociados a la hegemonía del dólar; sin embargo, a pesar de las amplias repercusiones políticas y académicas, tales propuestas no se tradujeron en cambios estructurales al sistema existente.

La creación del Derecho Especial de Giro (DEG), una moneda desarrollada por el Fondo Monetario Internacional (FMI) en 1969, también representó un intento de resistir la hegemonía del dólar en el ámbito financiero internacional. No obstante, Estados Unidos recurrió a su poder de veto institucional para impedir la evolución del DEG como instrumento monetario de pleno derecho, con el fin de evitar que este activo representara una alternativa estructural al estatus del dólar como moneda hegemónica en el sistema financiero internacional (Batista Jr., 2023). En 1971, el patrón oro-dólar se rompió debido a que la economía estadounidense comenzó a operar con un déficit comercial con el resto del mundo (Varoufakis, 2023), lo que limitó su capacidad para acumular reservas de oro. Su superávit comercial con el resto del mundo fue fundamental para mantener el patrón euro-dólar. De igual modo, el estatus del dólar como moneda internacional se volvió, y sigue siendo, esencial para que la economía estadounidense financie su déficit.

Según Krugman (1984), ser la moneda internacional dominante implica tres funciones: realizar pagos internacionales (medio de pago), fijar precios (unidad de cuenta) y servir como activo líquido para transacciones internacionales (reserva de valor). Ocupar esta posición como moneda internacional dominante, cumplir las funciones mencionadas por Krugman y ser también la moneda de referencia para contratos y precios, pero conservando su esencia como moneda nacional, emitida y administrada por un banco central nacional, la Reserva Federal, mantiene al dólar sujeto a las decisiones de política monetaria y regulatoria de una sola jurisdicción. Dada la volatilidad de los flujos internacionales de capital, los tipos de cambio, las tasas de interés y los precios de los activos, el dólar, al ser la moneda internacional, está menos sujeto a grandes fluctuaciones y riesgos sistémicos. Los países periféricos, como lo demuestra De Conti (2011), tienden a verse más afectados por las fluctuaciones de las expectativas, ya que los activos que se les asignan están denominados en monedas que no poseen la liquidez de la moneda internacional y, por lo tanto, son los primeros en sufrir liquidaciones durante períodos de mayor aversión al riesgo global. La adopción de tipos de cambio flotantes por parte de estos países reduce, pero no elimina, la influencia externa sobre su política monetaria. Para reducir su vulnerabilidad externa, un grupo de países asiáticos y latinoamericanos han acumulado activos en moneda extranjera, lo que en la literatura se conoce como "demanda precautoria de reservas" (Aizenman et al., 2004). Actualmente, China es el mayor poseedor de reservas de divisas del mundo, con el 26% del total mundial en 2024, seguido de Japón, Suiza, India y Rusia (FMI, [s.f.]).

Esta política refuerza, en última instancia, el peso del dólar estadounidense como moneda clave a corto y mediano plazo, dada la elevada participación de los bonos del Tesoro estadounidense en la composición de estas reservas. También cabe considerar el costo cuasifiscal generado, al tratarse de la diferencia entre la tasa de rendimiento de los activos en moneda extranjera y el interés de los bonos del gobierno nacional. Esto cobra especial relevancia en el contexto brasileño, ya que es el país con la segunda tasa de interés real más alta del mundo (Oliveira, 2026).

Debido a esta elevada y constante demanda internacional de activos financieros denominados en dólares, según lo presentado por la Reserva Federal de Filadelfia, Estados Unidos puede financiar su deuda pública a bajas tasas de interés, las empresas estadounidenses reducen sus costos de transacción internacionales al no necesitar cubrirse contra las fluctuaciones cambiarias, y el financiamiento para el gobierno y las empresas estadounidenses se mantiene constante y a gran escala.

Sin embargo, aunque los beneficios para Estados Unidos son más significativos, el dólar como moneda internacional ha desempeñado un papel relevante en la estabilidad internacional, ya que el uso internacional de un conjunto restringido de monedas contribuye a la eficiencia del comercio global. Esto se debe a que ofrece activos ampliamente demandados, con alta liquidez y de uso inmediato en transacciones internacionales (De Conti, Prates y Plihon, 2013). Dicha concentración monetaria también genera externalidades positivas para los agentes económicos, al reducir los costos de transacción, simplificar la formación de precios y facilitar el proceso de liquidación entre diferentes jurisdicciones.

Este escenario ha ido cambiando en el contexto geopolítico actual, dado que el uso del dólar y las infraestructuras de pago internacionales como mecanismo para imponer sanciones es cada vez más frecuente, lo que ha impulsado la búsqueda de alternativas. La imposición de sanciones abarca desde, por ejemplo, la congelación de activos en dólares hasta la prohibición del uso de SWIFT.

La congelación de activos en dólares fue adoptada de forma sin precedentes por Estados Unidos, junto con sus aliados europeos, tras la invasión de Ucrania. Determinaron la congelación de aproximadamente 300 mil millones de dólares en reservas oficiales del Banco Central de Rusia invertidas en dólares y euros, lo que corresponde a cerca de la mitad de sus activos internacionales netos (Batista Jr., 2023). Además, la sanción que prohíbe a Rusia usar SWIFT dificulta o impide sus pagos transfronterizos, perjudicando su capacidad para realizar transacciones de bienes y servicios fuera de sus fronteras.

2.2 Aplicación de las Sanciones Financieras Internacionales

La aplicación de estas sanciones financieras internacionales se realiza a través de la Oficina de Control de Activos Extranjeros (OFAC), una agencia del Departamento del Tesoro de los Estados Unidos. Es el principal organismo responsable de formular, implementar y supervisar los regímenes de sanciones económicas estadounidenses, que abarcan tanto las sanciones primarias como las secundarias.

Las sanciones primarias se refieren a la imposición de restricciones a personas físicas, empresas y estados extranjeros, e incluyen la congelación y el decomiso de activos, la prohibición de viajar a personas extranjeras y la adopción de embargos comerciales contra países cuya conducta se interpreta como una amenaza a la seguridad nacional de los Estados Unidos o como una violación del derecho internacional. Todas las personas físicas y jurídicas sujetas a la jurisdicción legal estadounidense están sujetas a este régimen de sanciones primarias. Además, las transacciones financieras realizadas en cualquier parte del mundo que involucren a instituciones financieras estadounidenses o que se destinen a dólares estadounidenses establecen un vínculo jurisdiccional con el sistema legal estadounidense y, por consiguiente, también están sujetas al régimen de sanciones primarias administrado por la OFAC (Savic, 2024).

Actualmente, varios gobiernos extranjeros están sujetos a las sanciones primarias administradas por la OFAC. En Latinoamérica, por ahora, Cuba y Venezuela están sancionadas (en un proceso gradual de flexibilización selectiva tras la captura de Nicolás Maduro). En otras partes del mundo, Rusia, Bielorrusia, Corea del Norte, Irán y Siria están sujetas a sanciones, además de otros países, principalmente de África y Asia. Esta lista es variable, con una expansión progresiva de economías en desarrollo en la lista de países sancionados.

También existen sanciones secundarias (Savic, 2024), que consisten en mecanismos coercitivos que imponen penalizaciones a personas físicas o jurídicas que no están sujetas a la jurisdicción directa de Estados Unidos. Estas sanciones restringen su capacidad para interactuar con intereses comerciales estadounidenses, incluyendo el acceso a instituciones financieras estadounidenses y la realización de transacciones denominadas en dólares. Las sanciones secundarias operan indirectamente, explotando la dependencia estructural de los agentes económicos extranjeros de la infraestructura financiera estadounidense y el papel central del dólar como moneda de liquidación internacional.

Una forma de imponer sanciones financieras es prohibiendo el uso de SWIFT, un sistema de mensajería que transfiere información sobre transacciones financieras transfronterizas. Los bancos reciben estos mensajes y realizan los cargos y abonos en las cuentas de sus clientes según instrucciones estandarizadas preestablecidas. El funcionamiento del sistema se basa en la automatización y estandarización de las órdenes financieras, lo que garantiza la interoperabilidad entre instituciones ubicadas en diferentes jurisdicciones. Es importante destacar que SWIFT no garantiza las transacciones ni efectúa la transferencia de fondos. Simplemente es un sistema encargado de enviar mensajes sobre las transacciones que serán ejecutadas por las instituciones y la infraestructura financiera de cada país, sustituyendo el uso del télex.

2.3 SWIFT

SWIFT es una cooperativa creada en 1973 por 239 bancos de 15 países, con sede cerca de Bruselas y regida por la legislación belga. Los mensajes transmitidos por su sistema instruyen a las entidades participantes a cargar y abonar en las cuentas de los clientes no solo en dólares, sino también en varias otras divisas. En abril de 2022, el dólar representó el 41,8 % del valor de las instrucciones de pago transmitidas por SWIFT, seguido del euro (34,7 %), la libra esterlina (6,3 %), el yen japonés (3,1 %) y el renminbi chino (2,1 %) (Eichengreen, 2022).

2.3.1 ¿Cómo aplica SWIFT las sanciones?

Dado que SWIFT no tiene su sede en Estados Unidos y es una cooperativa, surge la pregunta de cómo impone sanciones el gobierno estadounidense. Una resolución de los accionistas puede obligar al consejo de administración a adoptar una medida sancionadora. Aunque los bancos estadounidenses solo poseen una participación minoritaria en el capital de SWIFT, otras instituciones financieras, temiendo la imposición de sanciones secundarias, tienden a alinearse con la postura de Estados Unidos.

Además, Washington puede ejercer presión diplomática sobre el gobierno belga para garantizar el cumplimiento de las sanciones estadounidenses. El gobierno de Estados Unidos también podría condicionar la continuidad de las relaciones entre SWIFT y las instituciones financieras estadounidenses al cumplimiento de su régimen de sanciones, o incluso imponer sanciones directas a la organización, lo que podría provocar una grave perturbación del sistema financiero global. En 2012, el Congreso de Estados Unidos consideró sancionar a SWIFT si no excluía a las instituciones financieras iraníes de su red. La sanción no se implementó porque la organización adoptó voluntariamente las medidas requeridas.

2.3.2 SWIFT: Más allá de los desafíos geopolíticos

Además de los crecientes desafíos geopolíticos y de gobernanza que enfrenta SWIFT, las innovaciones tecnológicas, como la tecnología blockchain y las monedas digitales, también han cobrado relevancia. Estas tecnologías permiten la validación entre pares y la liquidación casi instantánea, así como la tecnología de registro distribuido (DLT), que supone un desafío directo para la arquitectura tecnológica de SWIFT (Narula y Catalini, 2022).

La eficiencia operativa de la organización se ha estancado en la última década, con limitaciones en la velocidad, el coste y la transparencia de sus operaciones. Las liquidaciones internacionales tardan, en promedio, entre dos y cinco días hábiles, debido a la dependencia del sistema bancario corresponsal. Además, los costes de transacción siguen siendo elevados, con comisiones medias de entre 20 y 50 dólares estadounidenses, en comparación con los sistemas basados en blockchain. Estas demoras y costes han llevado a las instituciones financieras, especialmente en las economías emergentes, a buscar alternativas más rápidas y eficientes (Arner, Auer y Frost, 2023; Raskin y Yermack, 2021; Junhua, 2024).

2.4 El debilitamiento de la economía estadounidense

Además del aumento de las sanciones, otro factor relevante en la búsqueda de alternativas al dólar es el debilitamiento de la economía estadounidense. Diversos indicadores macroeconómicos en Estados Unidos han puesto de relieve la política fiscal. En los últimos años, se ha observado un aumento constante de la deuda pública en relación con el producto interno bruto (PIB), incluso con la política de bajas tasas de interés, tanto a corto como a largo plazo, de la Reserva Federal, lo que ha generado una rápida expansión de la base monetaria (Varoufakis, 2023; FMI, 2024). La economía estadounidense no ha logrado generar superávits ni siquiera durante periodos de fuerte crecimiento económico. Este escenario fiscal estadounidense llevó a la agencia de calificación Moody's a rebajar la calificación de grado de inversión de la deuda pública de Estados Unidos. Además, el aumento de los aranceles comerciales con el resto del mundo representó una reducción de su apertura comercial, un elemento relevante para el funcionamiento de una moneda internacional (Estados Unidos, 2025).

Este escenario implica una creciente predisposición de los países a reducir su dependencia del dólar, mediante el uso de acuerdos en monedas locales, así como la búsqueda de alternativas a las infraestructuras financieras globales.

3 Mercosur: Integración financiera regional

Es en este contexto de búsqueda de alternativas a la arquitectura financiera global donde la integración financiera regional adquiere aún más relevancia. A principios de la década de 2000, cuando se comenzaron a considerar acuerdos en moneda local, la cooperación financiera y monetaria a nivel regional se consideraba una estrategia viable dada la falta de espacio político para la implementación de reformas importantes en la arquitectura financiera internacional, en un contexto de creciente relevancia de los países emergentes en el orden económico internacional (Cunha, 2006; UNCTAD, 2007).

Como se analizó en la sección anterior de este artículo, actualmente, los incentivos para cambiar el sistema financiero monetario internacional mediante la adopción de acuerdos en moneda local, sistemas de pagos transfronterizos, alternativas de mensajería y otras formas de integración financiera regional están más relacionados con el contexto geopolítico, las señales de declive de la economía estadounidense y, en consecuencia, del dólar, y el uso de mecanismos financieros como instrumentos de coerción.

Ante las iniciativas de integración financiera ya tomadas en el contexto del Mercosur, aunque motivadas por circunstancias diferentes a las actuales, es necesario avanzar sobre la base de estas medidas, teniendo en cuenta la modernización de la tecnología en las infraestructuras de pagos y en los instrumentos financieros. Respecto a las iniciativas ya implementadas en esa dirección, se destaca el SML, del Mercosur.

3.1 SML

El SML es un sistema de pagos internacionales administrado por el Banco Central de Brasil (BCB), en colaboración con los bancos centrales de Argentina, Uruguay y Paraguay (BCB, [s.f.]a). Se trata, por lo tanto, de un sistema de pagos transfronterizos. Asimismo, opera con monedas locales. Esto significa que las transacciones no requieren el uso de una moneda intermedia entre países, que normalmente sería el dólar. Sin embargo, es importante señalar que la liquidación diaria entre bancos centrales se realiza en dólares, por lo que, si bien el SML permite la eliminación del dólar en contratos y transacciones individuales, esta moneda se utiliza en la liquidación diaria del sistema. En otras palabras, el funcionamiento del sistema permite reducir, pero no eliminar, el uso de divisas. El SML también puede entenderse como un sistema de liquidación y compensación.

Aun así, no se requieren contratos de divisas para realizar operaciones, lo que reduce significativamente los costos y aumenta la eficiencia del sistema. Esto es especialmente relevante en el contexto de los pequeños y medianos productores y exportadores, quienes denominan los contratos en sus propias monedas, reduciendo así los riesgos cambiarios y permitiendo un análisis de costos más preciso de sus actividades. La conversión entre monedas se realiza mediante el sistema a través de la adopción de una Tasa SML, que se forma a partir de la "relación diaria entre el PTAX BRL/USD y el tipo de cambio de referencia publicado por el banco central del otro país" (BCB, [s.f.]a), sin que el BCB asuma ningún riesgo cambiario. Cabe destacar que la moneda de referencia para definir el tipo de cambio sigue siendo el dólar. Sin embargo, la transferencia de fondos entre bancos centrales e instituciones financieras que operan en el marco del acuerdo financiero se realiza en moneda local.

Tanto las personas físicas como las jurídicas pueden realizar transacciones a través de la SML; el remitente es el único autorizado para enviar la instrucción de pago y debe presentarse en la institución financiera con los datos del beneficiario y, en su caso, la documentación justificativa de la transacción. Los tres acuerdos bilaterales de la SML aceptan transacciones de bienes; sin embargo, solo con Paraguay y Uruguay se permiten transacciones relacionadas con servicios y transferencias unilaterales. El primer acuerdo bilateral se firmó entre Brasil y Argentina en septiembre de 2008. Los volúmenes gestionados y el número de transacciones por país varían a lo largo de la existencia del sistema.

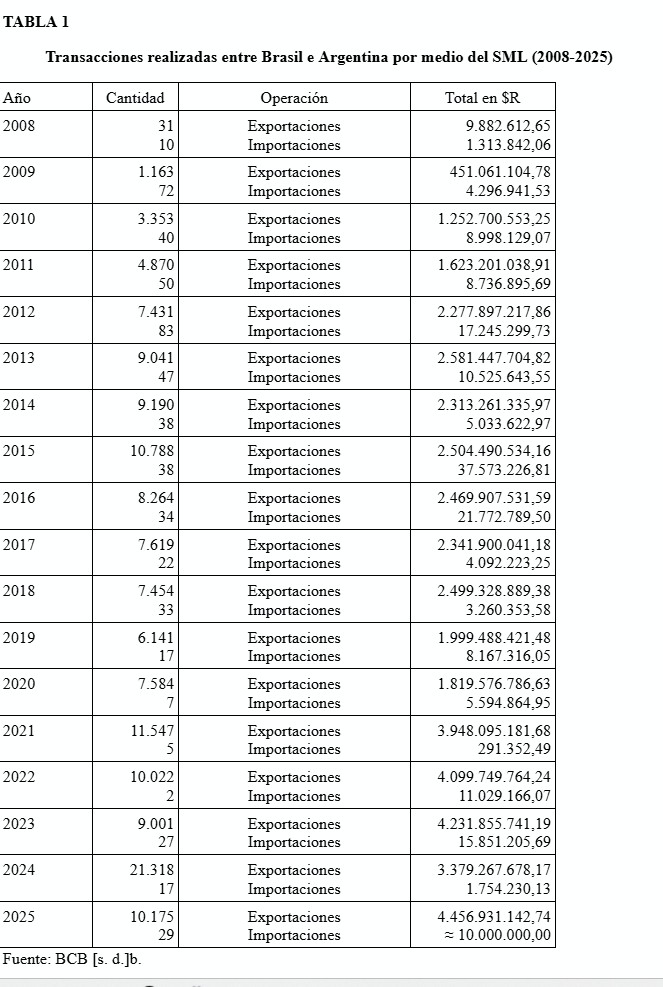

3.1.1 SML: transacciones con la Argetina com

Las exportaciones e importaciones realizadas a través de la SML entre Brasil y Argentina mostraron un crecimiento significativo durante su período de vigencia, como se puede observar en la Tabla 1.

Dos três países integrantes do SML, o maior comércio observado é entre Brasil e Argentina, sendo que a maior parte é de exportadores brasileiros, enquanto os exportadores argentinos demonstram uma preferência por receber suas receitas em dólares, devido, possivelmente, à trajetória de depreciação do peso frente à moeda norte-americana.

3.1.2 SML: transacciones con Uruguay

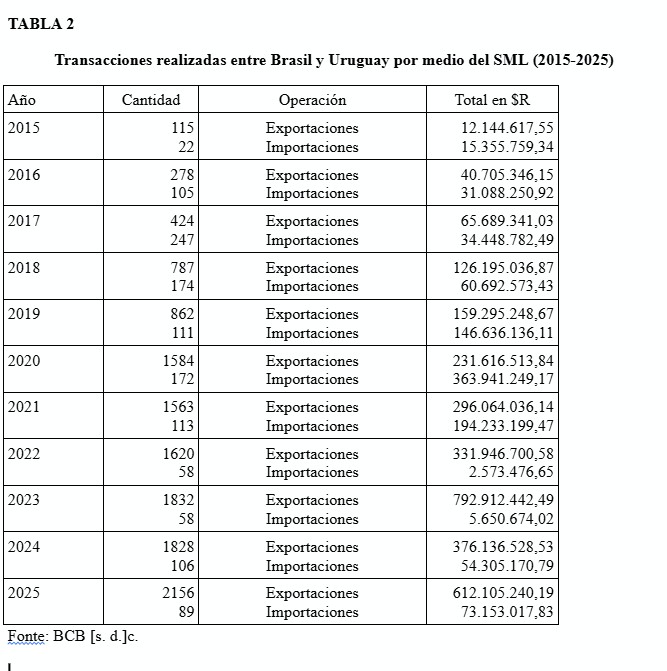

Uruguay se unió oficialmente al SML en 2015, pero las conversaciones comenzaron con el Memorando de Entendimiento del 23 de octubre de 2009, que expresaba la voluntad política de ambos países de crear un mecanismo para facilitar las transacciones bilaterales en moneda local, reduciendo costos y fortaleciendo la integración económica entre los países y los vínculos entre las instituciones signatarias. Este compromiso inicial evolucionó hacia la formalización legal del sistema con la firma, el 31 de octubre de 2014, del Acuerdo SML, que estableció las bases institucionales y los objetivos del acuerdo. En la misma fecha, el Reglamento Operativo detalló las normas y procedimientos técnicos necesarios para el funcionamiento del sistema. Finalmente, la Circular N° 3.734, del 26 de noviembre de 2014, del Banco Central de Brasil (BCB), incorporó el SML a la normativa brasileña, posibilitando su aplicación práctica por parte de las instituciones financieras y consolidando el sistema como un instrumento eficaz de integración financiera entre ambos países.

Las transacciones realizadas a través del SML entre Brasil y Uruguay durante su funcionamiento se describen en la Tabla 2.

Se observa un uso desproporcionado del sistema a favor de los exportadores brasileños, como se aprecia en el caso de Argentina, pero el volumen y la cantidad de transacciones entre Brasil y Uruguay a través de la SML son mucho menores que entre Brasil y Argentina. Esto se explica, entre otras cosas, por el tamaño del país: Uruguay es mucho más pequeño en términos de población, territorio y, por consiguiente, economía, que su vecino Argentina.

3.1.3 SML: transacciones con Paraguay

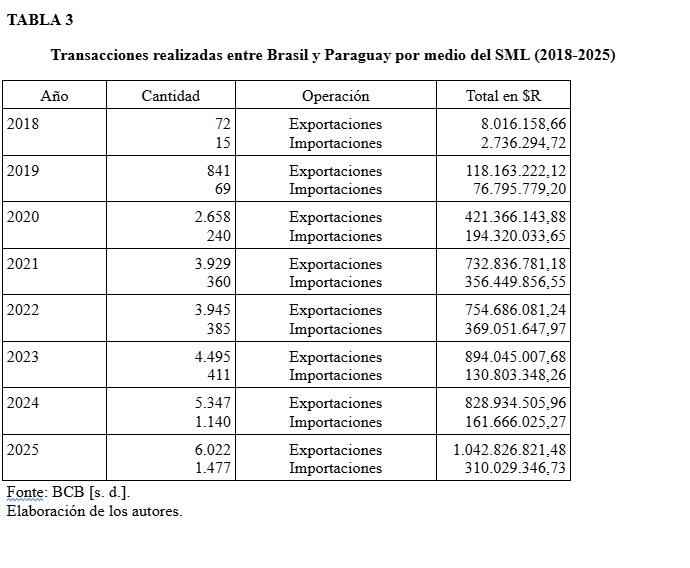

La incorporación de Paraguay al SML se formalizó con el acuerdo firmado el 14 de abril de 2016, lo que significa que el país fue el último miembro en unirse al sistema. Posteriormente, el Reglamento Operativo del 30 de julio de 2018 detalló los procedimientos técnicos y las responsabilidades de las instituciones financieras, lo que permitió la operación práctica del sistema. La Circular N° 3.907, del 3 de agosto de 2018, del BCB, internalizó estas normas en la normativa nacional, lo que permitió que el SML entrara en pleno funcionamiento en las relaciones comerciales entre Brasil y Paraguay.

Desde su entrada en funcionamiento, se observa, con base en datos proporcionados por el BCB [s.f.]d, que entre 2018 y 2025 se produjo una evolución significativa en las operaciones de comercio exterior, tanto en exportaciones como en importaciones, como se muestra en la Tabla 3.

Al igual que otros países, Brasil exporta más a través de la SML de lo que importa de Paraguay, y el volumen de comercio lo convierte en el segundo socio más importante dentro del sistema.

3.2 Comercio general intrabloque: Mercosur

A diferencia de la SML, cuyas transacciones se contabilizan en reales, los datos de comercio intrabloque del Mercosur se presentan en dólares FOB (franco a bordo), a cargo del Ministerio de Desarrollo, Industria, Comercio y Servicios (MDIC).

Los datos del periodo 2008-2025 muestran un comportamiento cíclico, con fases de crecimiento, contracción y recuperación. Entre 2008 y 2011, se observa una expansión de los valores, alcanzando un máximo en torno a 2011, cerca de los 27.000 millones de dólares en la serie de exportaciones y los 21.000 millones de dólares en la de importaciones. A partir de 2012, comienza una tendencia descendente, intensificada entre 2014 y 2016, hasta alcanzar los mínimos históricos del periodo en 2020, cercanos a los 12.000 millones de dólares. Entre 2021 y 2023, los datos indican una recuperación constante, con un incremento gradual de los valores hasta niveles cercanos a los 25.000 millones de dólares. En 2024 se observa un ligero ajuste, seguido de un nuevo incremento en 2025. Sin embargo, este análisis se basa en valores nominales. Al deflactar la serie, se observa una caída general del comercio intrabloque, del orden de al menos un 25% durante el período.

Al comparar estos datos, se observa que, en general, la evolución de la Línea de Mercado Especial (LME) sigue la evolución de las exportaciones e importaciones totales entre los países. No obstante, el porcentaje promedio del total de transacciones que se realiza a través de la LME ronda el 5% en las transacciones entre Brasil y Argentina, el 3,5% entre Brasil y Uruguay, y el 2% entre Brasil y Paraguay.

3.3 Desafíos del SML

Al observar estas cifras, nos encontramos ante un escenario doblemente complejo. Por un lado, existe un problema estructural subyacente: la reducción del comercio entre los países del Mercosur en los últimos años, una reducción que se ha intensificado. Por otro lado, la Línea de Venta Multilateral (LSM) representa una proporción muy pequeña del comercio entre estos países. En cuanto al primer punto, esta reducción tiene múltiples explicaciones posibles, desde el aumento del comercio de materias primas con China hasta el incremento de las importaciones de productos manufacturados procedentes de China, lo que, junto con otros factores, promueve la desindustrialización de Brasil y sus vecinos del Mercosur. Existe una amplia bibliografía que ha analizado este fenómeno de desindustrialización, que afecta no solo a la economía brasileña (Morceiro y Tessarin, 2025). Una mayor integración financiera en la región tiene el potencial de contribuir a un aumento de las transacciones comerciales. Sin embargo, este potencial está limitado por factores estructurales, siendo solo un elemento, aunque relevante, de este escenario.

Pero, para ello, es necesario analizar el segundo punto: la menor utilización de la herramienta de integración regional ya implementada, a saber, la LSM. Si bien el sistema ha contribuido a incrementar el mercado del real brasileño frente al peso argentino, el guaraní y el peso uruguayo, reduciendo los costos de las transacciones comerciales entre los países y facilitando el acceso al comercio exterior para las pequeñas y medianas empresas del bloque, existen varios factores que podrían explicar su uso relativamente bajo, siendo el principal la naturaleza no obligatoria de su adopción por parte de las instituciones financieras. Incluso después de incorporarse al sistema, estas instituciones pueden procesar transacciones cambiarias por medios tradicionales, utilizando contratos de cambio. Dado que este modelo operativo resulta más ventajoso económicamente para las instituciones financieras, debido a los márgenes y tipos de cambio aplicados en las transacciones, existe un desincentivo para ofrecer este producto a exportadores e importadores. Además, hay exportadores que prefieren recibir el pago en dólares, ya sea porque su moneda se deprecia considerablemente (como ocurre, por ejemplo, con el peso argentino) o porque la empresa necesita dólares para realizar otras transacciones, como la adquisición de bienes de producción de países fuera del Mercosur.

El SML también presenta desafíos tecnológicos, como el tiempo de liquidación de las operaciones, que es de tres días en promedio, y su horario de funcionamiento, que coincide con el horario comercial. Además, el sistema utiliza el dólar para realizar transacciones netas diarias entre bancos centrales, y los mensajes viajan a través de la red SWIFT, lo que lo hace vulnerable a los desafíos geopolíticos mencionados anteriormente en este artículo. Algunos de estos obstáculos pueden superarse mediante los avances tecnológicos en el ámbito de los pagos de los últimos años, especialmente los relacionados con los sistemas de pago instantáneo (sistemas de pago rápido – FPS en inglés).

4. FPS Y pagos transfronterizos

El desarrollo de los FPS se ha multiplicado en los sistemas de pago nacionales de todo el mundo: más de 77 países ya utilizan este modelo, según datos del Innovation Hub del International Settlements (BIS). Mediante este tipo de sistema de pago, que opera las 24 horas del día, los 7 días de la semana, es posible transmitir instantáneamente un mensaje de pago y los fondos correspondientes a los beneficiarios. Los sistemas de pago instantáneo permiten transferencias rápidas y seguras a través de bancos e instituciones no bancarias, funcionando como una alternativa eficiente al efectivo y las tarjetas. Permiten la reducción de los costos de transacción, especialmente para las pequeñas y medianas empresas, una mayor inclusión financiera, el estímulo de la competencia y la interoperabilidad en el sistema financiero, además de promover impactos positivos en los ingresos familiares, la actividad de las pequeñas empresas y la oferta de crédito (Sarkisyan, 2023; Dubey y Purnanandam, 2023).

Según ACI Worldwide (2024), el volumen de transacciones realizadas mediante sistemas de pago instantáneo en Brasil alcanzó los US$ 266 mil millones en 2023, lo que representó un aumento del 42% con respecto al año anterior, y se proyecta que llegue a los US$ 575 mil millones en 2028, lo que implicaría que el 27% de los pagos digitales se realizarían a través de sistemas de pago instantáneo.

4.1 Pix: El FPS de Brasil

El sistema de pago instantáneo brasileño es Pix. El Banco Central de Brasil (BCB), su creador, define el sistema de la siguiente manera: “Pix es el sistema de pago instantáneo brasileño. Este método de pago, creado por el BCB, permite transferir fondos entre cuentas en cuestión de segundos, a cualquier hora del día o de la noche. Es práctico, rápido y seguro. Pix puede utilizarse desde una cuenta corriente, una cuenta de ahorros o una cuenta de prepago”.

El BCB desempeña dos funciones importantes en Pix: actúa como regulador, definiendo las reglas de funcionamiento del sistema, y gestiona las plataformas operativas, supervisando toda la infraestructura tecnológica utilizada. La creación de Pix tuvo como objetivo aumentar la eficiencia, la competitividad y la digitalización del mercado de pagos minoristas en Brasil.

Según datos del Banco Central de Brasil (BCB), más de 170 millones de personas, equivalentes al 80% de la población, utilizan Pix, y solo en enero de 2026 se realizaron más de 7 mil millones de transacciones. En octubre de 2025, el volumen de transacciones alcanzó los R$ 3 billones, equivalente a tres meses de PIB, y el récord de transacciones en un solo día fue de R$ 313,3 millones. Más allá de estas cifras impresionantes, Pix ha incrementado el acceso a los servicios bancarios y la inclusión financiera en Brasil.

Sin embargo, a pesar de la adopción masiva de Pix en Brasil y el desarrollo constante de nuevas funcionalidades (Pix programado, Pix automático, etc.), el sistema no se ha internacionalizado. Existe un movimiento cada vez más fuerte de internacionalización informal de Pix. Un ejemplo de esto son las transacciones con Pix que realizan los turistas en algunos establecimientos comerciales de Argentina y Brasil. Banco do Brasil lanzó recientemente una solución de pago, en conjunto con el banco argentino Banco Patagonia, que utiliza Pix. A pesar de esto, estas operaciones no reflejan una conexión internacional entre los sistemas de pago instantáneo de Brasil y Argentina. Estas operaciones funcionan de la siguiente manera: el brasileño paga a Pix en reales, una empresa adquirente/fintech realiza la conversión de divisas, la liquidación local se efectúa en Argentina y el dinero llega al comerciante en pesos argentinos. La liquidación entre países se realiza fuera de Pix, generalmente a través de SWIFT y cuentas corresponsales o acuerdos privados.

Este modelo privado de internacionalización de Pix es bastante frágil: puede sufrir limitaciones debido a cambios en las regulaciones cambiarias; las transacciones solo se aceptan en algunos establecimientos acreditados; es un producto ofrecido por las instituciones financieras de forma opcional; y las transacciones son costosas, con cobro gratuito de comisiones y conversión de divisas, etc. Considerando que la propuesta de interconexión de sistemas y pagos instantáneos busca mejorar la velocidad, el costo y la transparencia de las transacciones, este modelo privado internacional de Pix solo logra el primero de estos objetivos. Además, no aborda necesariamente otro tema relevante: el uso del dólar y SWIFT.

4.2 La Adopción del FPS para pagos transfronterizos

Dado que la internacionalización informal de Pix no constituye un modelo de sistema de pago transfronterizo propiamente dicho, sino que guarda cierta semejanza con los modelos más clásicos de pagos internacionales a través de corresponsales bancarios; y que, por otro lado, SML sí es un sistema de pago transfronterizo, pero no ofrece la velocidad, la practicidad ni la permeabilidad que proporciona el sistema internacional informal Pix, a continuación analizaremos los modelos y acuerdos de sistemas de pago transfronterizos mediante la interoperabilidad de los SPFP nacionales.

Asia y África cuentan con iniciativas regionales de integración financiera a través de la conexión de sistemas de pago instantáneo. Las iniciativas asiáticas ya han dado resultados con la conexión de sistemas de pago instantáneo entre, por ejemplo, el sistema tailandés PromptPay y el sistema nacional de pagos de Singapur, PayNow. Gracias a esta conexión, las transferencias financieras entre ambos países han experimentado una reducción significativa en el tiempo y ahora se realizan en segundos, con una importante disminución de los costes.

Pero la principal iniciativa global en este ámbito la está desarrollando el BIS. Se trata de Nexus, que en su documentación técnica se define como: “Nexus Global Payments (NGP) es un sistema multilateral de pagos dedicado a transformar las transacciones transfronterizas, en consonancia con los objetivos del G20 Roadmap for Enhancing Cross-border Payments (Hoja de ruta para mejorar los pagos transfronterizos) de mayor velocidad, menor costo, mayor accesibilidad y transparencia” (BIS, 2024).

Así, Nexus puede considerarse una plataforma que estandariza la comunicación entre los sistemas nacionales de pago instantáneo, facilitando la conexión entre diversos sistemas nacionales de pago. Nexus fue creada por el BIS junto con bancos centrales asociados, que establecieron la NGP el 26 de marzo de 2025. Los bancos centrales y los operadores de sistemas de pago instantáneo de India, Malasia, Filipinas, Singapur y Tailandia fueron las jurisdicciones pioneras que financiaron la creación inicial de Nexus, que hoy busca expandir su base de participantes para convertirse en una red global interoperable. La NGP es una entidad sin fines de lucro con sede en Singapur que gobierna el sistema y es responsable de consolidar Nexus como un mecanismo independiente centrado en promover pagos transfronterizos rápidos, eficientes y seguros.

1 La mayoría de los pagos transfronterizos se procesan actualmente a través de una red global de bancos corresponsales, una cadena de intermediarios que facilitan las transacciones entre bancos ubicados en diferentes países y regiones. Rice, Peter y Boar (2020) analizaron la red de relaciones entre bancos corresponsales y constataron que las transacciones suelen ser costosas y lentas. Una de las razones es que, por lo general, los pagos deben pasar por varios bancos corresponsales, ya sea porque no existe un vínculo directo entre los bancos del pagador y del receptor, o porque son necesarias varias conversiones de divisas.En cuanto a la organización y gobernanza de la plataforma, las normas contenidas en la documentación técnica disponible hasta la fecha definen que: el Sistema Nexus será propiedad de la Organización del Sistema Nexus (OSN), que se constituirá como una entidad sin fines de lucro, bajo la forma de una sociedad de responsabilidad limitada, y estará gobernada por ella. La NSO puede optar por externalizar sus funciones técnicas y operativas a una entidad cualificada, denominada Operador Técnico de Nexus (OTN). Dentro del marco de gobernanza, la NSO sería una organización propiedad de sus miembros, cuyos propietarios serían los bancos centrales o los operadores de sistemas de pago instantáneo designados por las jurisdicciones participantes. Para garantizar la igualdad entre los miembros, la NSO adoptaría un modelo de un miembro, un voto, y cada miembro podría designar un representante para formar parte del Consejo Directivo de la NSO.

Es relevante comprender la estructura organizativa y la gobernanza de Nexus, dado que se trata de cuestiones delicadas, especialmente en lo que respecta a asuntos geopolíticos y a cómo SWIFT, a pesar de definirse como cooperativa, se instrumentaliza en favor de los intereses de un país. Dependiendo de estos y otros factores, la iniciativa podría resultar interesante para Mercosur, ya que la información disponible hasta el momento indica que es posible que un bloque regional desarrolle su propio sistema de pagos transfronterizos. Para ello, se basaría en la interoperabilidad de sus sistemas de pago instantáneo y, a partir de ahí, se conectaría a Nexus si así lo deseara, promoviendo de esta forma el acceso del bloque a la integración financiera con diversas economías del mundo.

5 Consideraciones finales

Como se presenta y analiza a lo largo del artículo, la arquitectura financiera ha demostrado ser un aspecto estratégico para garantizar la soberanía de las naciones en el contexto de la transición geopolítica hacia un escenario económico global más multipolar. Mercosur se encuentra en una posición privilegiada en el escenario actual, ya que los acuerdos regionales en moneda local se presentan como una alternativa a los mecanismos financieros internacionales tradicionales.

Mercosur ya está consolidado como un acuerdo de libre comercio, con un Sistema de Liquidación en Moneda Local (SML), lo que le confiere una posición estratégica. Sin embargo, la adopción de innovaciones tecnológicas en el ámbito de los pagos transfronterizos es esencial para una integración financiera más eficaz, que garantice agilidad, transparencia y reducción de costos en las transacciones del bloque.

No obstante, las iniciativas tecnológicas no pueden obviar los debates sobre la gobernanza de las soluciones que se adopten, ya que no garantizan, por sí solas, una reducción de la dependencia de las divisas fuertes y los instrumentos financieros existentes, lo cual es fundamental para disminuir las vulnerabilidades externas, especialmente en los países emergentes. El uso de monedas locales y el fortalecimiento de la integración financiera regional, si se gestionan adecuadamente, tienen el potencial de fomentar la expansión del comercio intrabloque (aunque de forma limitada), reducir la dependencia de los intermediarios tradicionales y aumentar la autonomía de las políticas económicas nacionales, fortaleciendo así la soberanía nacional.

* Marian Salles Gomes Bellamy es auditora del Banco Central de Brasil (BCB) en la Dirección de Asuntos Internacionales y Gestión de Riesgos Corporativos.* Elder Mauricio Souza es auditora del BCB.

* Marcela Marquez de Amorim Coutinho Alves es Auditora del BCB.

Referencias

ACI WORLDWIDE. Global Payments Report 2024. Coral Gables: ACI Worldwide, 2024. Disponível em: https://www.aciworldwide.com. Acesso em: 13 abr. 2026. AIZENMAN, Joshua; LEE, Jaewoo; RHEE, Yeonho. International reserves management and capital mobility in a volatile world: policy considerations and a case study of Korea. Journal of the Japanese and International Economies, Amsterdã, v. 18, n. 4, p. 489-509, 2004.ARNER, Douglas W.; AUER, Raphael; FROST, Jon. Global liquidity, digital innovation and the future of cross-border payments. Basel: BIS, 2023. (BIS Quarterly Review). BATISTA JR., Paulo Nogueira. A BRICS currency. In: BRICS SEMINAR ON GOVERNANCE & CULTURAL EXCHANGE FORUM, 2023, Joanesburgo. Anais [...]. Joanesburgo: BRICS, 2023. Disponível em: https://www.nogueirabatista.com.br/wp-content/uploads/2023/09/Aug-2023-On-possibleBRICS-currency.pdf. Acesso em: 4 fev. 2026.

BCB – BANCO CENTRAL DO BRASIL. Sistema de Pagamentos em Moeda Local (SML). Brasília: BCB, [s. d.]a. Disponível em: https://www.bcb.gov.br/ estabilidadefinanceira/sml. Acesso em: 10 fev. 2026.

BCB – BANCO CENTRAL DO BRASIL. Arranjos e infraestruturas do sistema financeiro (ARS/INFOS). Brasília: BCB, [s. d.]b. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/arsinfos. Acesso em: 13 mar. 2026.

BCB – BANCO CENTRAL DO BRASIL. Pagamento em moeda local – Uruguai. Brasília: BCB, [s. d.]c. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/uyuinfos. Acesso em: 13 mar. 2026.

BCB – BANCO CENTRAL DO BRASIL. Pagamento em moeda local – Paraguai. Brasília: BCB, [s. d.]d. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/pyginfos. Acesso em: 5 mar. 2026.

BCB – BANCO CENTRAL DO BRASIL; BANCO CENTRAL DA REPÚBLICA ARGENTINA. Convênio do Sistema de Pagamentos em Moeda Local entre a República Argentina e a República Federativa do Brasil. Brasília: BCB, [s. d.]. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/sml. Acesso em: 8 fev. 2026.

BIS – BANK FOR INTERNATIONAL SETTLEMENTS. Nexus: enabling instant crossborder payments. Basel: BIS Innovation Hub, 2024. Disponível em: https://www.bis.org/innovation_hub/projects/nexus_brochure.pdf. Acesso em: 30 jan. 2026.

CUNHA, André Moreira. Sistema monetário internacional, hierarquia das moedas e financiamento externo: uma abordagem crítica. Revista de Economia Política, São Paulo, v. 26, n. 4, p. 507-528, 2006.

DE CONTI, Bruno Martarello. Sistemas monetários e financeiros internacionais: teoria e história. 2011. Tese (Doutorado em Economia) – Instituto de Economia, Universidade Estadual de Campinas, Campinas, 2011.

DE CONTI, Bruno Martarello; PRATES, Daniela Magalhães; PLIHON, Dominique. O sistema monetário internacional e seu caráter hierarquizado. In: CINTRA, M. A. M.; MARTINS, A. R. A. (org.). As transformações no Sistema Monetário Internacional. Brasília: Ipea, 2013. p. 23-84. Disponível em: https://repositorio.ipea.gov.br/handle/11058/8481. Acesso em: 12 jan. 2026.

DUBEY, Pranav; PURNANANDAM, Amiyatosh. Payments infrastructure and credit supply: evidence from fast payment adoption. Review of Financial Studies, v. 36, n. 4, p. 1234-1278, 2023.144 revista tempo do mundo | rtm | n. 40 | abr. 2026.

EICHENGREEN, Barry. Exorbitant privilege: the rise and fall of the dollar and the future of the international monetary system. Oxford, Reino Unido: Oxford University Press, 2011.

EICHENGREEN, Barry. Sanctions, SWIFT, and China’s Cross-Border Interbank Payments System. Washington, D.C.: CSIS, 20 maio 2022. Disponível em: https://www.csis.org/analysis/sanctions-swift-and-chinas-crossborder-interbank-payments-system. Acesso em: 23 fev. 2026.

ESTADOS UNIDOS. Board of Governors of the Federal Reserve System. The international role of the U.S. dollar: 2025 edition. Washington, D.C.: Federal Reserve System, 18 jul. 2025. (FEDS Notes). Disponível em: https://www.federalreserve.gov/econres/notes/feds-notes/the-international-role-ofthe-u-s-dollar-2025-edition-20250718.html. Acesso em: 15 jan. 2026.

IMF – INTERNATIONAL MONETARY FUND. International reserves and foreign currency liquidity (IRFCL) dataset. Washington, D.C.: IMF, [s. d.]. Disponível em: https://data.imf.org/Datasets/IRFCL. Acesso em: 12 fev. 2026.

IMF – INTERNATIONAL MONETARY FUND. Annual Report 2024: resilience in the face of change. Washington, D.C.: International Monetary Fund, 2024. Disponível em: https://www.imf.org/external/pubs/ft/ar/2024/. Acesso em: 5 jan. 2026.

JUNHUA, Zhou. The evolution of global payment systems: SWIFT, CBDCs and the future of crossborder payments. Washington, D.C.: International Monetary Fund, 2024. KEYNES, John Maynard. The collected writings of John Maynard Keynes. Cambridge, Reino Unido: Cambridge University Press, 1980.

KRUGMAN, Paul R. Import protection as export promotion: international competition in the presence of oligopoly and economies of scale. Quarterly Journal of Economics, Oxford, v. 99, n. 1, p. 1-20, 1984.

MORCEIRO, Paulo César; TESSARIN, Milene. Novas perspectivas da desindustrialização a partir de evidências regionais e setoriais. São Paulo: Nereus/USP, 2025. (Texto para Discussão, n. 14/2025). Disponível em: https://www.doi.org/10.13140/RG.2.2.31374.83520.

NARULA, Neha; CATALINI, Christian. Central bank digital currencies and the future of money: why interoperability matters. Project Syndicate, 2022. Disponível em: https://www.project-syndicate.org/. Acesso em: 3 abr. 2026.

OLIVEIRA, É. Juro real do Brasil é o 2o maior do mundo pela oitava vez seguida com Selic em 14,75%. Infomoney, São Paulo, 18 mar. 2026. Disponível em: https://www.infomoney.com.br/economia/juro-real-do-brasil-e-o-2-maior-domundo-marco2026/. Acesso em: 12 fev. 2026.

RASKIN, Max; YERMACK, David. Digital currencies, decentralized ledgers, and the future of central banking. Journal of Economic Perspectives, Nashville, v. 35, n. 1, p. 83-102, 2021.

RICE, Tara; PETER, Goetz von; BOAR, Codruta. On the global retreat of correspondent banks. BIS Quarterly Review, mar. 2020. Disponível em: https://www.bis.org/publ/qtrpdf/r_qt2003g.pdf. Acesso em: jun. 2026.

SARKISYAN, Anna. Payment systems innovation and financial market efficiency. Economic Modelling, v. 118, p. 105-129, 2023.

SAVIC, Bob. Secondary sanctions may imperil U.S. financial leadership. GIS Reports, 31 out. 2024. Disponível em: https://www.gisreportsonline.com/r/secondary-sanctions/. Acesso em: 4 mar. 2026.

UNCTAD – UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT. Trade and Development Report 2007: regional cooperation for development. Genebra: United Nations, 2007. VAROUFAKIS, Yanis. Tecnofeudalismo: o que matou o capitalismo. 3. ed. São Paulo: Boitempo, 2023.

Ver nota completa